Entrepreneurship and digital finance

Das Blockchain Research Lab befasst sich mit der Bewertung unternehmerischer Möglichkeiten, die sich aus der Blockchain-Technologie ergeben, wie z.B. Start-up-Finanzierung in Form von Initial Coin Offerings (ICOs) oder Security-Token.

Während das Potenzial der blockchainbasierten Finanzierung groß ist, ist der Markt noch unausgereift. Daher startete das Blockchain Research Lab ein Projekt, um ein besseres Verständnis der Phänomene und der damit verbundenen Märkte zu gewinnen.

Blockchain als Basistechnologie – Decentralized Finance

Der mögliche Einsatz der Blockchain-Technologie in der Finanzindustrie wird sowohl von etablierten Finanzinstitutionen als auch großen, kleine und mittlere Unternehmen (KMUs) sowie Start-ups untersucht. Sie prüfen deren Einsatz, um bestehende Märkte zu verändern und neue Geschäftsmodelle zu entwickeln. Folglich rücken die Technologie und ihre Anwendung zunehmend in den Fokus der Regulierungsbehörden. Der Vielzahl an Anwendungsfällen stehen mindestens ebenso viele technische, ökonomische und regulatorische Herausforderungen wie Chancen gegenüber, im Vergleich dazu allerdings noch wenig gesicherte wissenschaftliche Erkenntnisse und umfassende sozioökonomische Betrachtungen.

Die Blockchain-Technologie stellt eine Basistechnologie dar, mit der das Finanzsystem und Prozesse der Unternehmensfinanzierung transformiert werden können. Der Einsatz von Blockchain ermöglicht einen Abbau von Bürokratie und den Wegfall von Intermediären (z.B. Banken oder Zahlungsdienstleistern) und bedingt somit einen Abbau zentraler Modelle (z.B. Bank als Mittelsmann) zugunsten dezentraler Modelle (Decentralized Finance, kurz: DeFi). So könnten beispielsweise bestehende Prozesse, wie das Clearing und Settlement von Wertpapieren, effizienter gestaltet oder KMUs der Zugang zum Kapitalmarkt ermöglicht werden. Investitionslücken im Privatkundengeschäft könnten geschlossen und neuartige finanzielle Ökosysteme geschaffen werden.

Tokenisierung

Eine vielversprechende Anwendung stellen digitale Token dar. Sie nutzen die Blockchain als Infrastruktur. Digitale Token können Werte von Gutscheinen über Währung bis hin zu Aktien repräsentieren. Im Vergleich zu traditionellen Finanzprodukten können sie insbesondere Vorteile wie Handelbarkeit, Effizienz oder Automatisierung bieten. Der Handel von digitalen Token kann direkt erfolgen, wodurch Kosten für Intermediäre (z.B. Clearing Houses) bei der Transaktionsabwicklung reduziert werden können. Zudem kann zu jedem Zeitpunkt sichergestellt werden, welche Partei wann einen Token besessen hat. Somit ließen sich problematische Entwicklungen, wie beispielsweise Cum-ex, von vornherein ausschließen.

KMUs sind in der Lage Gesellschaftsanteile zu tokenisieren und diese, ähnlich wie in einem sogenannten Initial Public Offering (kurz: IPO), digital an Investoren zu veräußern, welche die erworbenen Token anschließend auf Sekundärmärkten handeln können. Nahezu alle Vermögensgegenstände/-werte (Assets) lassen sich tokenisieren und damit liquide machen. Dies umfasst materielle Gegenstände wie z.B. Immobilien, Kunstwerke oder Diamanten, ebenso wie immaterielle Gegenstände, wie z.B. Daten, Softwarelizenzen oder Werbung/ Impressionen.

Digitales Zentralbankgeld

Infolge der voranschreitenden Digitalisierung stellt sich regelmäßig die Frage, inwiefern neue Anwendungen und Geschäftsmodelle Auswirkungen auf den Fortbestand des traditionellen Bargeldes und somit die Bedeutung von Zentralbanken haben. Seit geraumer Zeit rückt ein neues Instrument der Geldpolitik, das sogenannte digitale Zentralbankgeld (auch: Central Bank Digital Currency, kurz: CBDC) ins Zentrum gegenwärtiger Diskussionen. Bei digitalem Zentralbankgeld handelt es sich um eine staatlich initiierte Währung auf Basis der Blockchain, die als Ergänzung oder potenziellem Ersatz für traditionelles Bargeld dient. Im Gegensatz zu digitalen Währungen wie Bitcoin oder Ethereum gibt es mit der Zentralbank einen klar identifizierbaren Emittenten, der das Funktionieren des Systems gewährleistet und diskretionär über die „Spielregeln“ entscheidet. Die Einführung digitalen Zentralbankgeldes kann für die Gesellschaft und Wirtschaft Vorteile im wirtschaftlichen, sozialen und politischen Bereich mit sich bringen. Entscheidend bei der Einführung von digitalem Zentralbankgeld werden die Ausgestaltungsoptionen, die Implementierung in den operativen Rahmen der Geldpolitik sowie die makroökonomischen Implikationen sein, die mit einer Einführung einhergehen.

Potentiale der Blockchain-Technologie in der Finanzwirtschaft

Mit der Blockchain-Technologie entstehen neue Märkte, die einerseits mit etablierten Märkten konkurrieren, diesen andererseits aber auch zu neuem Wachstum verhelfen können. Im Bereich der Finanzwirtschaft zeichnen sich durch den Einsatz der Blockchain-Technologie Entwicklungen ab, die die Lebens- und Wirtschaftsbereiche unserer heutigen Gesellschaft maßgeblich verändern können. Das Blockchain Research Lab möchte durch seine wissenschaftlichen Erkenntnisse und Studien im Bereich der Finanzwirtschaft dazu beitragen, die Potentiale der Blockchain-Technologie zu analysieren, die Chancen und Risiken ihres Einsatzes aufzuzeigen und damit der Wissenschaft, Wirtschaft, Politik und Gesellschaft essentielle Grundlagen für künftige Entscheidungen liefern.

Publikationen:

The Influence of Stablecoin Issuances on Cryptocurrency Markets

We analyze the influence of stablecoin issuances on the returns of major cryptocurrencies across 565 issuance events of $1 million or more for seven different stablecoins on four different blockchains between April 2019 and March 2020.

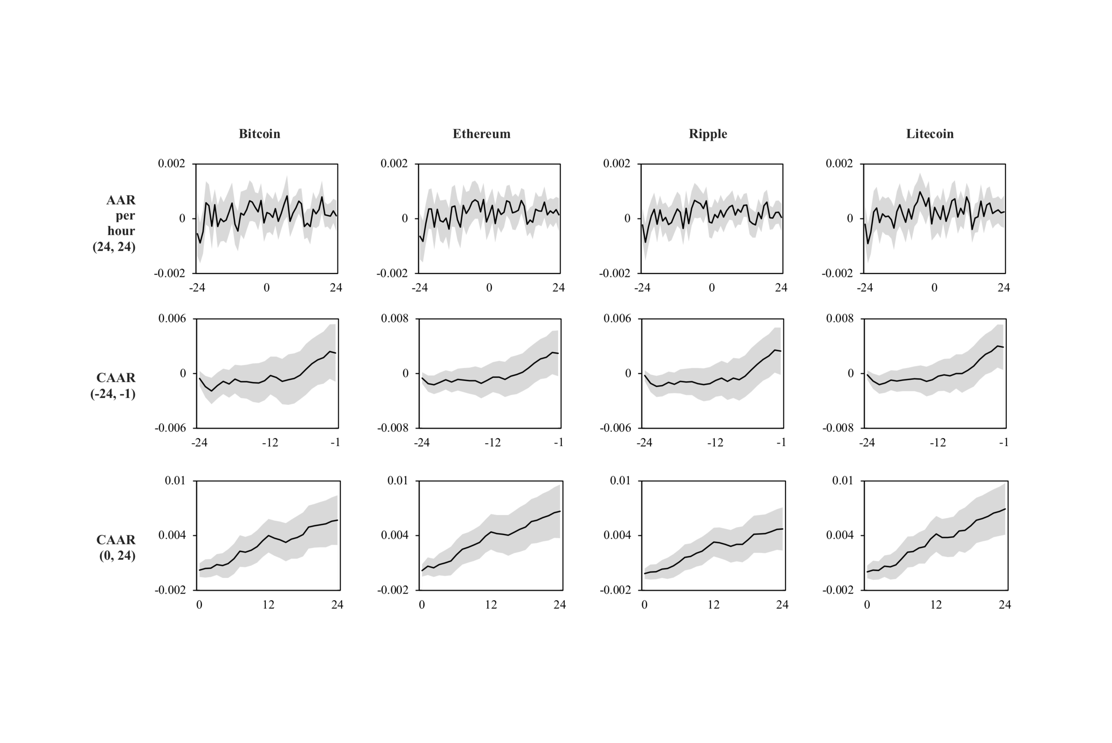

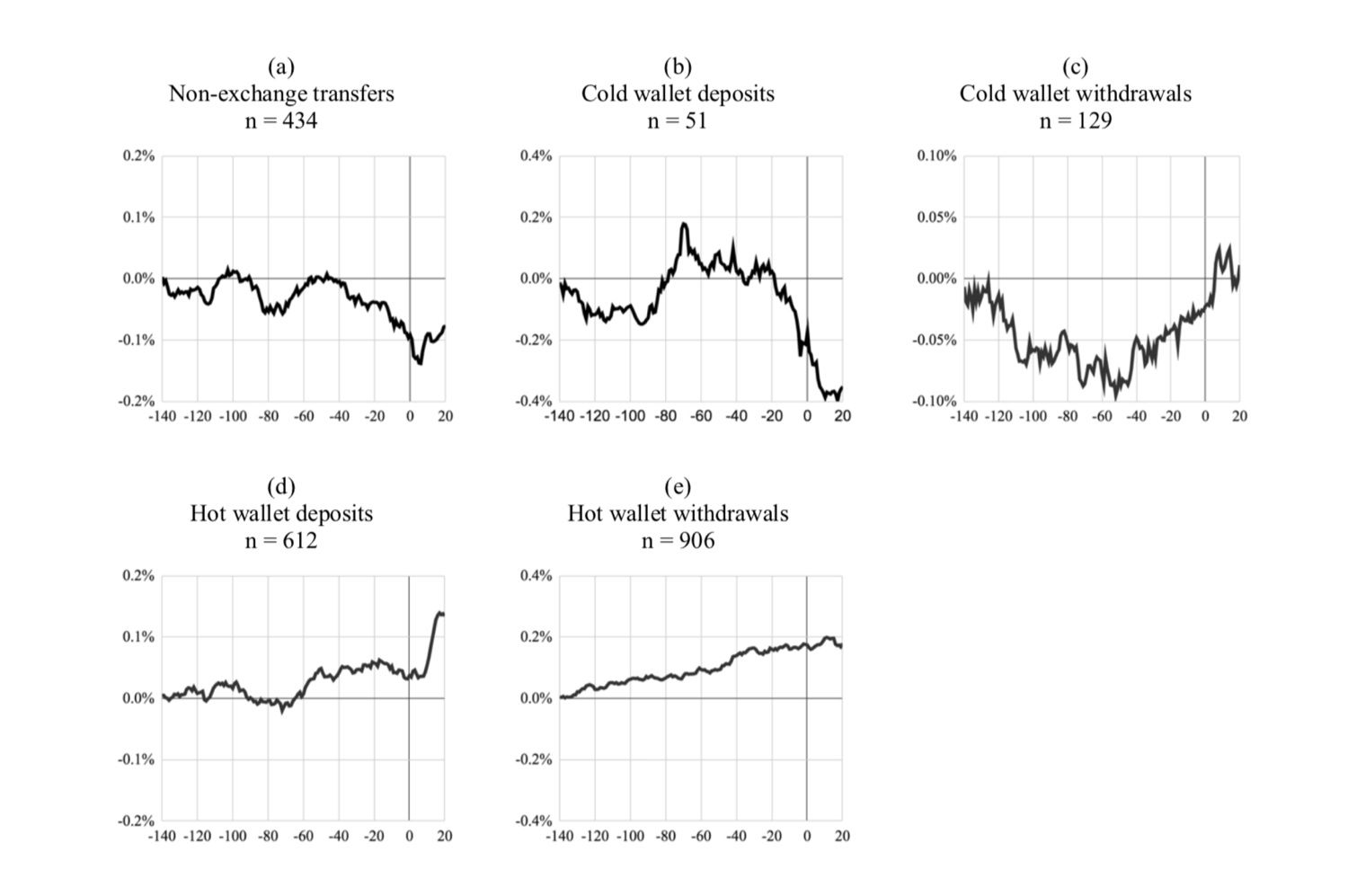

Market Reaction to Large Transfers on the Bitcoin Blockchain – Do Size and Motive Matter?

Cryptocurrency markets are often deemed inefficient. This paper explores how the market reacts to a specific form of public information: large Bitcoin transactions. The event study examines the price effects of 2,132 transactions involving at least 500 Bitcoins...

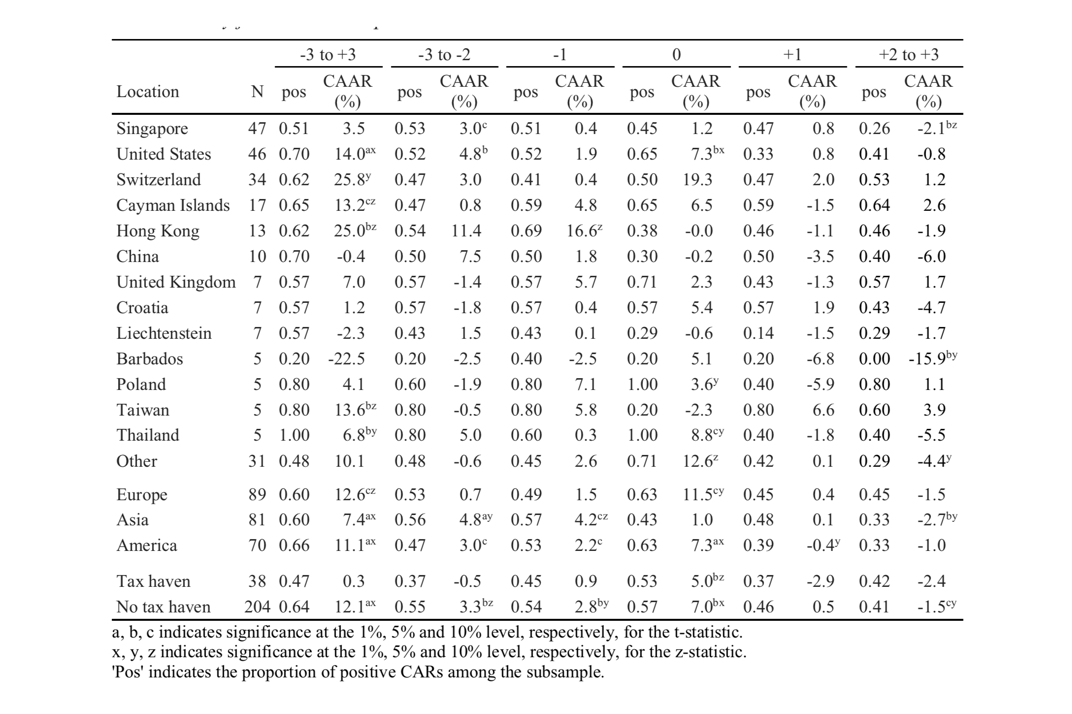

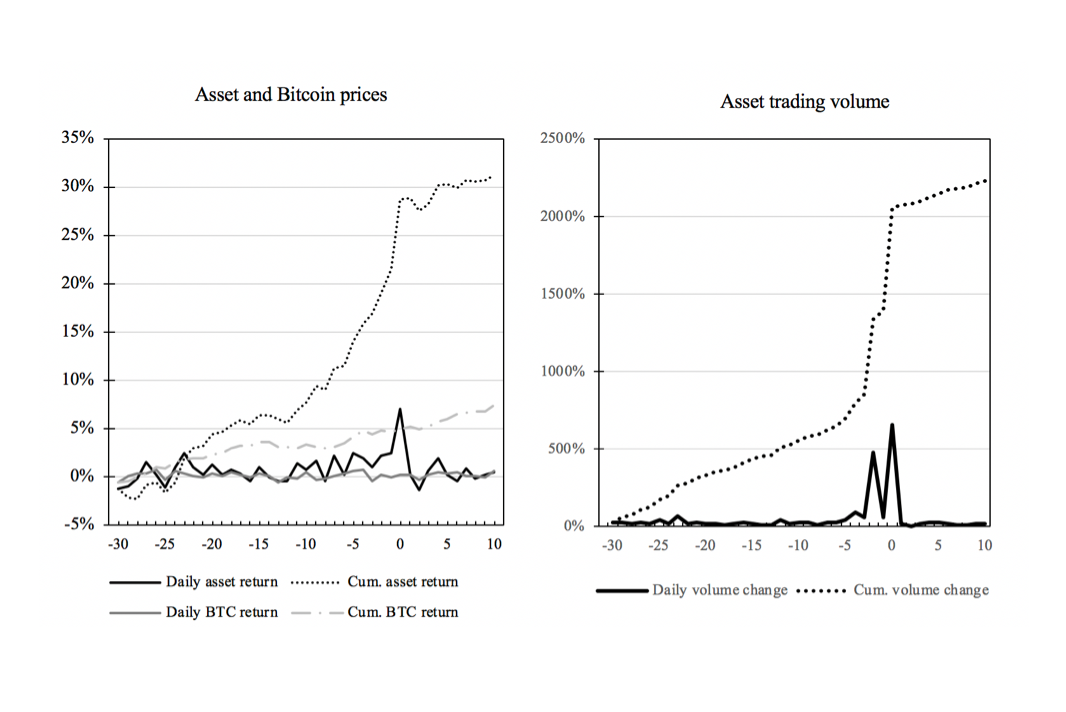

Effects of Initial Coin Offering Characteristics on Cross-listing Returns

This paper examines how initial coin offering (ICO) characteristics affect cross-listing returns, i.e. whether or not the available information is a valuable signal of quality. For this purpose, we analyze 250 cross-listings of 135 different tokens issued via ICOs and calculate abnormal returns for specific samples using event study methodology.

Cross-listings of Blockchain-based Tokens issued through Initial Coin Offerings: Do Liquidity and specific Cryptocurrency Exchanges matter?

This study analyzes 250 exchange cross-listings of 135 different tokens issued through ICOs on 22 cryptocurrency exchanges...

Cheap Signals in Security Token Offerings (STOs)

Startups and small and medium-sized enterprises (SMEs) account for a significant share of the economy but are often constrained in their growth potential, as they have difficulty accessing capital markets...

Blockchain-Based ICOs: Pure Hype or the Dawn of a New Era of Startup Financing?

This study explores the determinants of initial coin offering (ICO) success, where success is defined as the amount of capital a project could raise. ICOs are...